Die BWA ist in der allgemeinen Wirtschaft nicht unbedingt das bevorzugte Controlling-Instrument. Hier spielen grundsätzlich noch andere, vorgelagerte Berechnungsarten eine Rolle, z. B. Umsatz- und Kostenträgerrechnungen. Solche Positionen werden permanent auf ihre Wirtschaftlichkeit hin geprüft. Sie sind der Lieferant für gute Umsatz- und Ergebnisdaten. In unserer Branche wären solche Berechnungsmethoden sicherlich auch sinnvoll, jedoch fehlen in den überwiegenden Fällen einerseits das Know-how zur Analyse und andererseits die Zeit zur Erstellung. Aus diesen Gründen ist die BWA für einen Fitness- und Gesundheitsanlagenbetreiber besonders wichtig, denn in ihr kann er entsprechende Defizite und Potenziale der einzelnen Prozesse, insbesondere innerhalb der Umsatzträger, erkennen und bestenfalls korrigieren bzw. optimieren.

Das Ende jeglicher Transparenz

Viele betriebswirtschaftliche Auswertungen – und dies ist in unserer Branche der überwiegende Anteil – weisen fast nur „Sammelkonten“ auf und hier besonders die Umsatz- und Erlöskonten wie zum Beispiel „Umsatzerlöse 19 Prozent und Umsatzerlöse 7 Prozent“. Umsatzträgerbetrachtungen im Dienstleistungs- oder Produktportfolio und deren Zusammenhänge lassen sich dadurch nicht detailliert auf einen Blick und schlüssig nachvollziehen. Im besten Falle müssen Sie jedes Kontoblatt durchsehen, um festzustellen, wo die ursächlichen Probleme liegen.

Auf einen Blick gut informiert – ein Beispiel

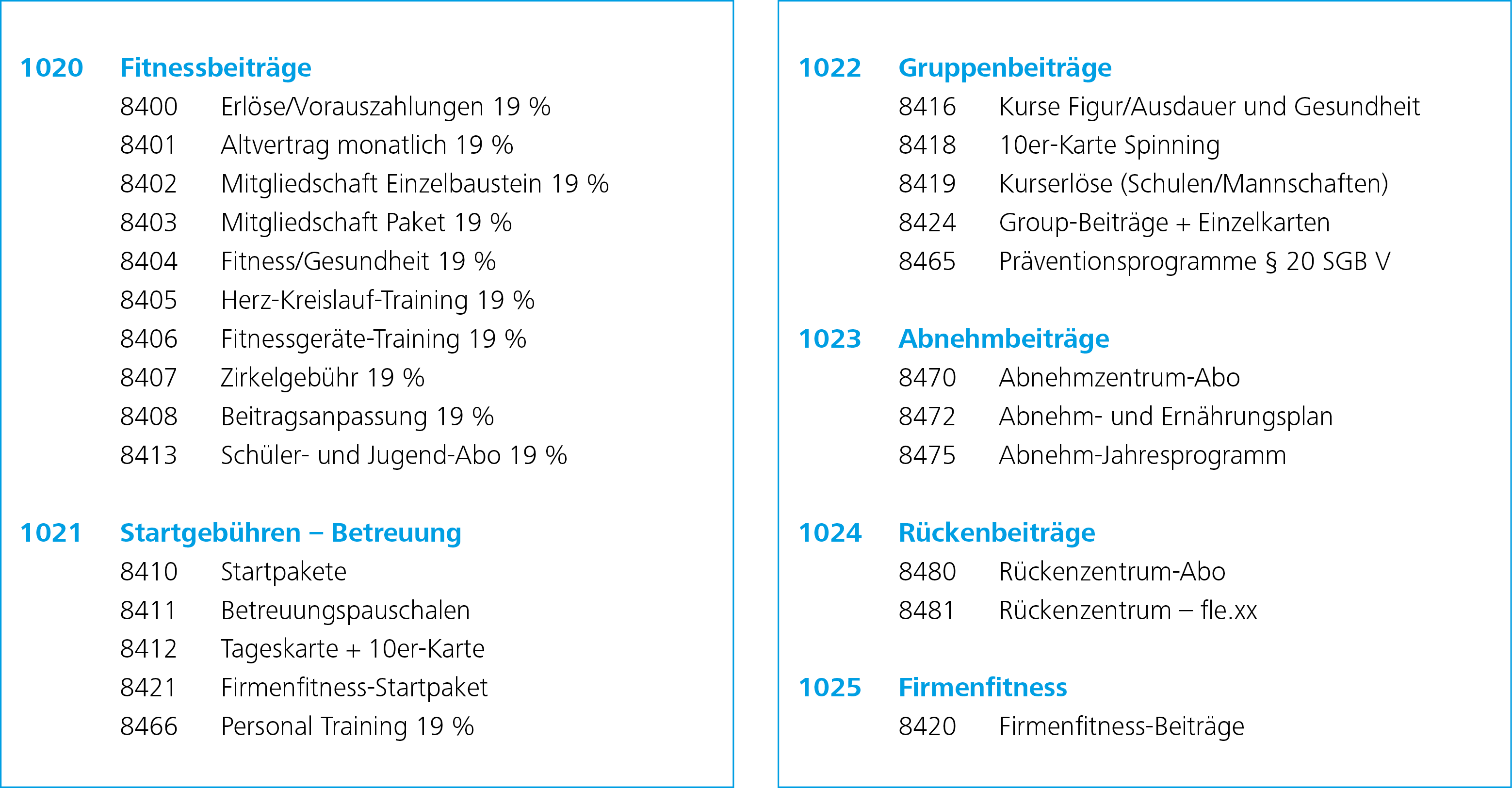

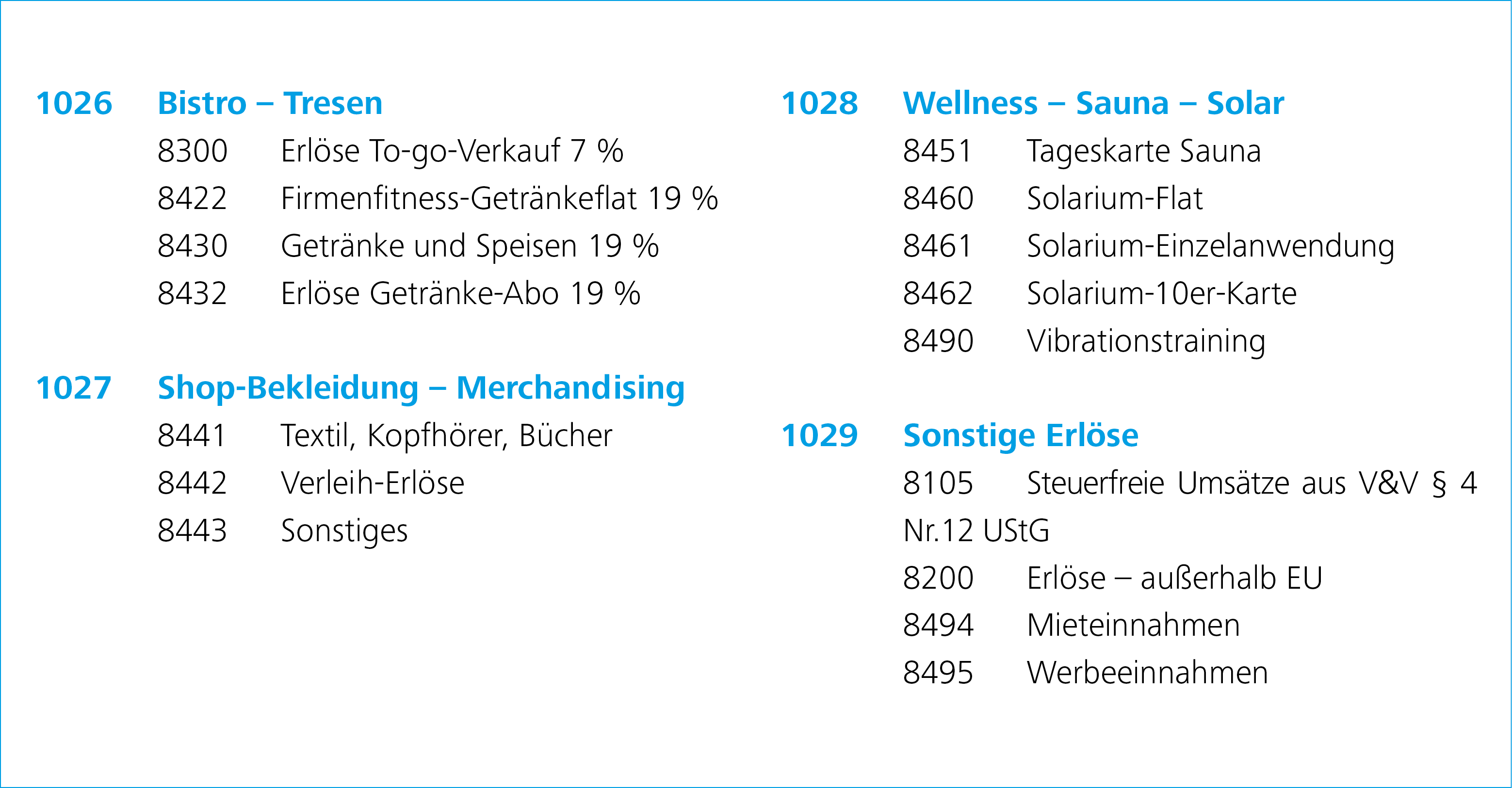

Wir zeigen Ihnen nachstehend eine beispielhafte BWA, in diesem Fall der sogenannte „Wertenachweis“, der Ihnen auf einen Blick einen relevanten und vor allem einen sehr transparenten Überblick vermittelt.

Notwendige Voraussetzungen schaffen

Um Ihre BWA zu einem richtigen und zeitnahen Controlling-Instrument zu machen, müssen Sie folgende Voraussetzungen erfüllen:

• Entwicklung eines Kontenrahmens (unabhängig ob SKR03 oder SKR04), bezogen auf alle Umsatz- und Kostenträger mit jeweiliger Zuordnung zu einem Gruppenbegriff respektive Zeilennummer

• Beachten Sie, dass Sie bei der Vergabe der Kontenbezeichnungen eine erhebliche Gestaltungsfreiheit haben, wie Sie diese benennen oder ergänzen. Es ist nicht zwingend notwendig, die jeweiligen Muster-Kontenrahmen-Vorlagen, die offiziell ausgegeben werden, eins zu eins zu übernehmen. Die sachlichen Zuordnungen müssen in nachvollziehbarer Weise beachtet werden.

• Vorhandensein einer Mitgliedersoftware, die Konteneingaben zu jedem Dienstleistungsprodukt und -artikel zulässt; jede moderne Software kann dies mittlerweile bewerkstelligen.

• Vorteil ist unter anderem, dass Ihr Steuerberater zumindest die Umsatzerlöse digital (Export in eine CSV-Datei) direkt einspeisen kann. Er spart somit Arbeitszeit seiner Mitarbeiter, da die Erlöskonten nicht mehr vorkontiert werden müssen und die Übergabe digital mit Angabe der Kontennummern erfolgt.

• Abgabe Ihrer Unterlagen an das Steuerbüro in der ersten Woche des neuen Monats

• Der Steuerberater stellt die BWA maximal 4 bis 5 Wochen später zur Verfügung; Übermittlung per Mail und nicht per Post

• Wählen Sie die richtigen BWA-Formate Ihres Steuerberaters aus. Zu den eindeutigen Favoriten gehören die Grundauswertung mit Vorjahresvergleich und die Kumulierung der Gesamtdaten bis zur aktuellen Zeitperiode, ebenso das Format Jahreszeitreihe. Es folgt der sogenannte „Wertenachweis“. Dieser stellt die einzelnen Konten unter einem Gruppierungsbegriff exakt dar und zusätzlich die Gesamtsumme pro Erlösbereich mit Vorjahresvergleich. Aus dieser direkten Übersicht können Sie erstmalig die einzelnen Prozesserfolge detailliert pro Umsatzträger vergleichen. Dadurch haben Sie die Möglichkeit, gezielt auf Verfahrensabläufe in Vertrieb und Beratung reagieren zu können.

• Das Gleiche können Sie mit den Kosten- und Aufwandspositionen tun. Hier ist allerdings die digitale Übermittlung an das Steuerbüro eingeschränkt, da primär Papierbelege als Buchungsgrundlage dienen und diese nicht über eine „normale“ Mitgliedersoftware eingegeben werden. Hierzu wäre eine integrierte Buchhaltungssoftware mit eigener Buchhaltungskraft notwendig. Die Übermittlung einer Summen- und Saldenliste ist obligatorisch.

Fazit und Praktikabilität in der Praxis

Nach wie vor ist die BWA das aktuellste Controlling-Instrument Ihres operativen Geschäfts. Es ist auch in den Unternehmensgrößen unserer Branche das relevanteste, da alle weiteren Methodiken für Sie sehr arbeitsintensiv sind und einen höheren Zeitaufwand erfordern. Sie sollten sich auf eine klar strukturierte BWA im Format Wertenachweis konzentrieren. Nur dadurch sehen Sie einerseits, ob Ihre vorgegebenen Prozesse in der Beratung und im Verkauf funktionieren. Auch bildet die Höhe der jeweiligen Umsatzträger die Basis für eine fundierte Einzel- oder Bereichsanalyse, wie Deckungsbeitragsrechnung oder ähnliche Methodiken. Nur dann können Sie Ihre Unternehmung wirtschaftlich erfolgreich steuern und leiten. Der einmalige Strukturierungsaufwand zur perfekten BWA wird sich lohnen, da diese sich sowohl in der Nachhaltigkeit des Controllings als auch in Ihrer eigenen Produktivität auszahlen wird.

Über den Autor

Stefan Haase, Betriebswirt und Industriekaufmann, war langjähriger Partner einer renommierten Unternehmensberatung, zuletzt in der Funktion des betriebswirtschaftlichen Leiters. Er ist Mitglied des DIN/CEN-Normungsausschusses für Fitnessanlagen und zudem als Dozent, Autor und Tutor für die Deutsche Hochschule für Prävention und Gesundheitsmanagement tätig.