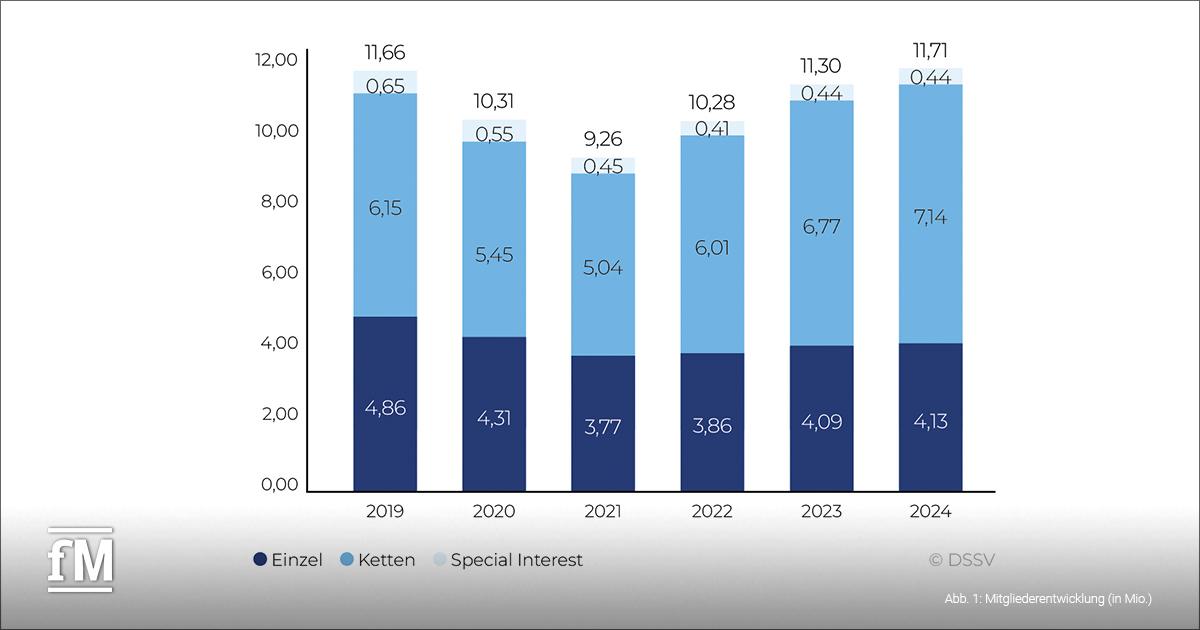

11,71 Millionen Mitglieder verzeichneten die Fitness- und Gesundheitsanlagen in Deutschland zum Stichtag, dem 31. Dezember 2024, insgesamt. Im Vergleich zum Vorjahr ist die Mitgliederzahl in Fitnesstudios um rund 410.000 gestiegen.

Die Gesamtmitgliederzahl in der Branche übersteigt damit nicht nur das Vorkrisenniveau von 2019, sondern erreicht einen neuen Höchstwert (vgl. Abb. 1).

Konsolidierung des Marktes

Die Konsolidierung des Fitnessmarktes setzt sich weiter fort. Im gesamten deutschen Markt bleibt die Anlagenzahl im Jahr 2024 mit 9.127 nahezu konstant gegenüber 2023: Ein Plus von 16 Anlagen entspricht einem Wachstum von 0,2 Prozent.

Die Zahl der Einzelanlagen reduziert sich im Vergleich zum Vorjahr um netto 134 Anlagen. Das entspricht einem Rückgang von 3,2 Prozent, der teilweise auf Betriebsaufgaben aufgrund fehlender Nachfolgeregelungen zurückgeführt werden kann.

Interviews zum Thema

In unseren Interviews sprechen Herman Rutgers, Marcus Schwedhelm und Christian Hörl über die Bedeutung der 'Eckdaten 2025'.

Indem du auf das entsprechende Bild oberhalb dieses Textes klicken, gelangst du direkt zum jeweiligen Artikel.

Das Kettensegment hingegen wächst 2024 um netto 281 Anlagen, was ein Plus von 11,8 Prozent im Vergleich zum Vorjahr bedeutet. Treiber dieser Entwicklung sind unter anderem die Smart-Gyms, die im Betrachtungsjahr starke Zuwächse bei den Anlagenzahlen hatten.

Konnte das Special-Interest-Segment im Vorjahr noch ein leichtes Wachstum verzeichnen, reduziert sich die Anzahl der Anlagen 2024. Insgesamt ergibt sich ein Minus von 131 Anlagen und damit ein Rückgang von 5,3 Prozent gegenüber dem Jahr 2023. Die Anzahl an EMS-Studios reduziert sich gegenüber dem Vorjahr um netto 84 Anlagen auf insgesamt 1.345 Studios. Im Betrachtungsjahr 2024 repräsentieren die EMS-Studios damit 57,1 Prozent des gesamten Special-Interest-Segments, 2023 waren es 58,0 Prozent.

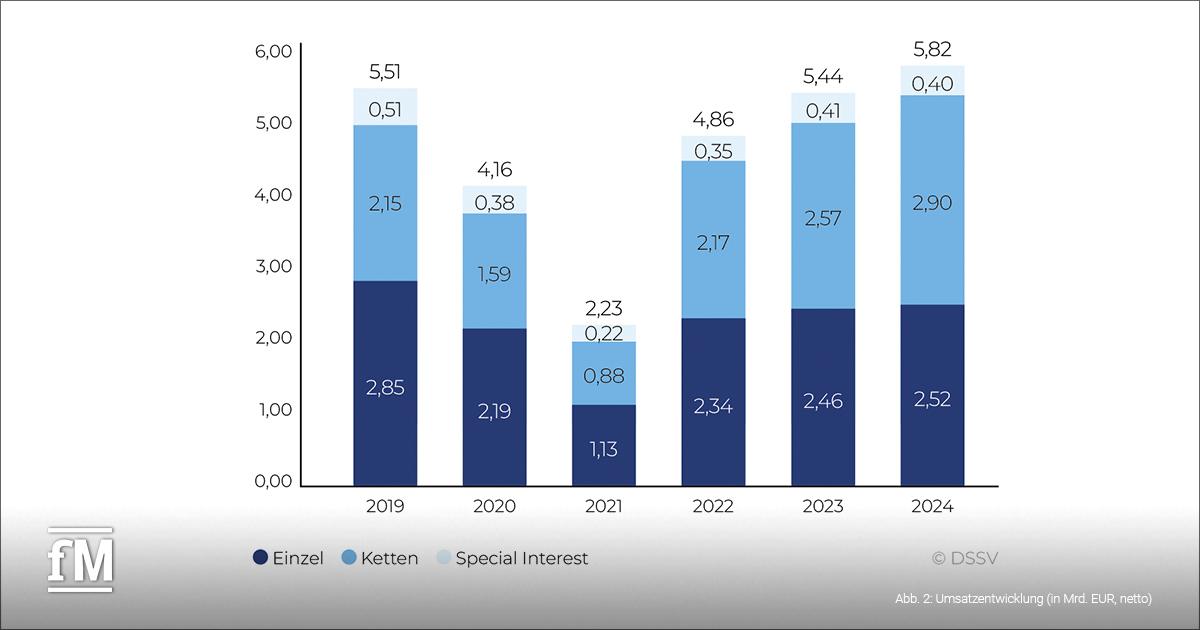

Neue Bestmarke beim Branchenumsatz

Der Gesamtumsatz der Fitness- und Gesundheitsbranche in Deutschland liegt im Jahr 2024 bei 5,82 Milliarden Euro netto. Damit liegt der Umsatz im Betrachtungsjahr nicht nur über dem Umsatz des Vorjahres (5,44 Mrd. EUR), sondern auf seinem bislang insgesamt höchsten Niveau (vgl. Abb. 2).

Diese Entwicklung ist hauptsächlich darauf zurückzuführen, dass die Branche 2024 auch ihren bisherigen Höchststand bei den Mitgliederzahlen verzeichnet. Hinzu kommen die Beitragsanpassungen der Fitness- und Gesundheitsanlagen, die seit 2022 vorgenommen werden.

Bei Betrachtung der einzelnen Marktsegmente zeigt sich, dass sowohl die Einzelstudios (+ 0,06 Mrd. EUR) als auch die Kettenbetriebe (+ 0,33 Mrd. EUR) ihren Umsatz aus 2023 steigern konnten. Im Special-Interest-Segment zeigt sich die Kennzahl hingegen leicht rückläufig (- 0,01 Mrd. EUR).

Preiserhöhungen durchgesetzt

52,3 Prozent der Anlagen geben an, im Betrachtungszeitraum ihre Preise angepasst zu haben. Der durchschnittliche Monatsbeitrag auf dem Gesamtmarkt beträgt 46,95 Euro (brutto) und liegt knapp einen Euro über dem Vorjahr.

Eine Preissteigerung ist insbesondere im Einzel-, aber auch im Kettensegment erkennbar. Der durchschnittliche Monatsbeitrag in Einzelanlagen steigt um 2,64 Euro auf 57,85 Euro (brutto). In Kettenbetrieben steigen die durchschnittlichen Monatsbeiträge um 0,67 Euro auf 38,44 Euro (brutto). Im Special- Interest-Segment hingegen reduziert sich der durchschnittliche Monatsbeitrag um 1,78 Euro auf 82,79 Euro (brutto).

Diese Entwicklung ist der Tatsache geschuldet, dass der Anlagenrückgang im Special-Interest-Segment hauptsächlich EMS-Anlagen betrifft, die im Durchschnitt höhere Mitgliedsbeiträge aufrufen.

Häufigster Vertragstyp: Zwölf-Monats-Mitgliedschaft

Die für die diesjährige Studie befragten Betriebe sollten angeben, wie viel Prozent ihrer Mitglieder im Jahr 2024 Verträge mit bestimmten Erstlaufzeiten bzw. bestimmte Vertragstypen nutzten.

Über alle Anlagen betrachtet stellt die zwölfmonatige Mitgliedschaft die am häufigsten vorkommende Vertragsform (49,8 %) dar, gefolgt von einer 24-monatigen Mitgliedschaft (25,2 %). Bei den kürzeren Laufzeiten gewinnt die einmonatige Mitgliedschaft weiter an Bedeutung: 16,3 Prozent (Vorjahr: 11,1 %).

Mehr Vertragsabschlüsse online

Knapp drei von vier Vertragsabschlüssen (71,1 %) werden 2024 vor Ort in den Räumen der Fitnessanlagen abgeschlossen. Im Vergleich zum Vorjahr reduziert sich die Zahl aber um 10,6 Prozentpunkte.

Die Anzahl der Vertragsabschlüsse via Internet steigt dagegen. 2023 wurden noch 14,0 Prozent der Verträge online abgeschlossen, im aktuellen Betrachtungszeitraum ist es nahezu jeder vierte Vertrag (24,0 %). Diese Entwicklung ist einerseits mit der Zunahme an personalarmen Studios im Markt zu begründen.

Auf der anderen Seite nutzen Studios die technischen Optionen, reduzieren durch Online-Vertragsabschlüsse ihren Verwaltungsaufwand und setzen ihre Mitarbeitenden mehr in der Kundenbetreuung ein.

Investitionen steigen

Im Jahr 2024 haben 82,2 Prozent der Betriebe Investitionen getätigt. Das Gesamtvolumen der Investitionen belief sich auf 762 Millionen Euro (Vorjahr: 724 Mio. EUR).

Mit Blick auf den Gesamtmarkt geben 53,9 Prozent der Befragten (Vorjahr: 52,4 %) an, im Betrachtungszeitraum in Geräte für Krafttraining investiert zu haben. In Geräte für Herz-Kreislauf-Training haben 40,5 Prozent der Anlagen investiert (Vorjahr: 38,5 %).

Die Investitionen in Kleingeräte, z. B. für Functional Training und Personal Training, steigen über alle Anlagen betrachtet leicht auf 34,7 Prozent an. In Yoga, Pilates sowie ähnliche Angebote investieren im Betrachtungszeitraum 13,1 Prozent aller Anlagen. 10,8 Prozent der Anlagen investieren außerdem in den Bereich Ernährungsberatung.

Gesamtmitarbeiterzahl sinkt, die Anzahl der Festanstellungen steigt

Die Zahl der Beschäftigten in der Fitness- und Gesundheitsbranche beläuft sich zum Stichtag 31. Dezember 2024 auf insgesamt 157.700 Beschäftigte und liegt damit unter dem Vorjahreswert von 163.300 Mitarbeitern.

Der Blick auf die unterschiedlichen Beschäftigungsarten zeigt, dass Einzel- und Kettenanlagen mehr Mitarbeitende in Festanstellung sowie mehr geringfügig Beschäftigte haben als noch im Jahr 2023. Die Branche setzt zunehmend auf sozialversicherungspflichtige Beschäftigungsverhältnisse.

Erfolgsfaktor Weiterbildung

Der steigende Qualitätsanspruch der Branche spiegelt sich in verschiedenen Kennzahlen wider und schafft eine Win-win-Situation für einzelne Studios und ihre Mitarbeitenden sowie die gesamte Branche und die Trainierenden.

Deutlich wird dies insbesondere bei Betrachtung der Anzahl der Betriebe, die in die Weiterbildung ihrer Mitarbeitenden investieren: 89,8 Prozent. Der Fokus der Anlagen bei der Mitarbeiterqualifikation richtet sich im Betrachtungszeitraum 2024 auf das Kerngeschäft, also das gerätegestützte Krafttraining und das gerätegestützte Herz-Kreislauf-Training.

Ein deutliches Plus bei der Weiterbildung verzeichnen darüber hinaus Functional Training und Athletiktraining, Personal Training sowie Sport- und Bewegungstherapie.

Jeder vierte Mitarbeitende mit abgeschlossenem Studium

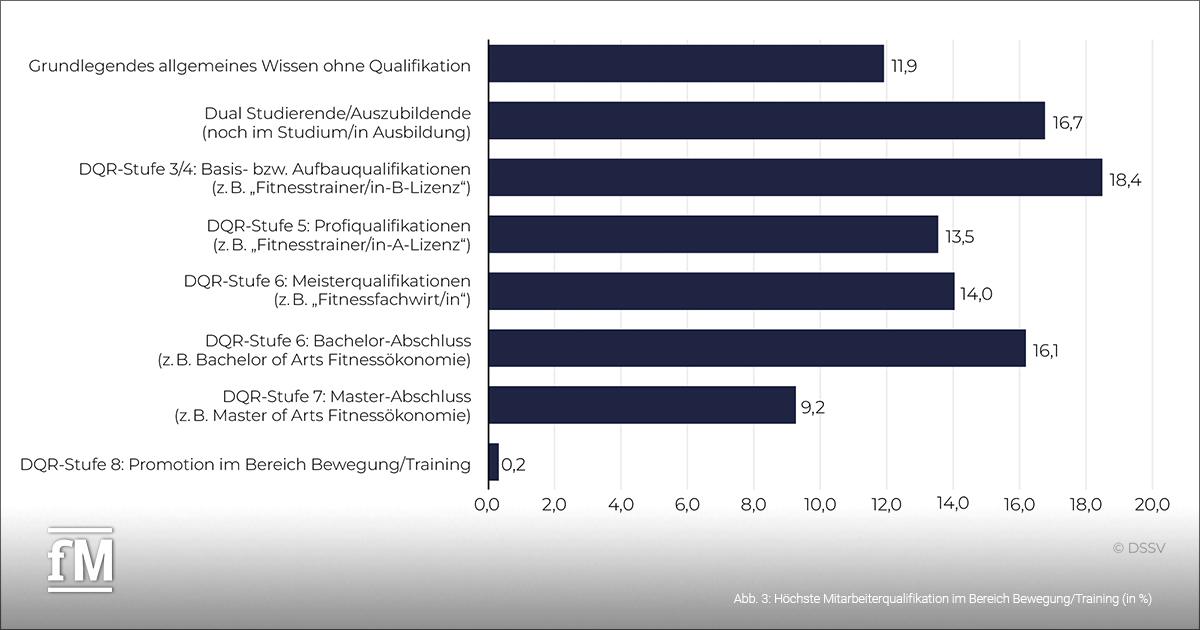

Das Ausbildungsniveau in deutschen Fitness- und Gesundheitsanlagen im Betrachtungszeitraum beeindruckt: 16,7 Prozent sind aktuell dual Studierende oder in Ausbildung.

18,4 Prozent verfügen mindestens über eine Basisqualifikation wie z. B. eine „Fitnesstrainer/in-B-Lizenz“. Weitere 13,5 Prozent verfügen mindestens über eine Profiqualifikation wie z. B. eine „Fitnesstrainer/in-A-Lizenz“. 14,0 Prozent der Mitarbeitenden haben einen öffentlich-rechtlichen Abschluss, z. B. „Fitnessfachwirt/in“ (vgl. Abb. 3).

25,5 Prozent der Mitarbeitenden in deutschen Fitness- und Gesundheitsanlagen verfügen über ein abgeschlossenes Studium mit Bewegungsbezug, wie z. B. Bachelor of Arts bzw. Master of Arts Fitnessökonomie, oder eine Promotion.

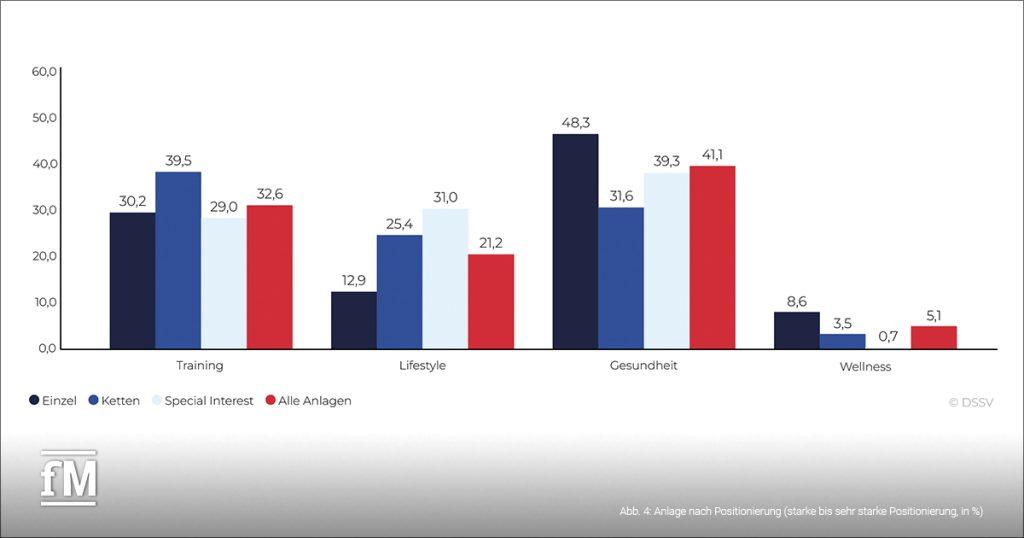

Positionierung im Bereich Gesundheit

Der Großteil der Anlagen (41,1 %) ist nach wie vor im Bereich Gesundheit positioniert, wobei dieser Wert im Vergleich zum Vorjahr leicht rückläufig ist. Zuwächse sind für die Positionierung im Bereich Training (32,6 % der Anlagen) und Lifestyle (21,2 %) zu verzeichnen (vgl. Abb. 4).

Seit vielen Jahren positioniert sich die Branche immer stärker im Bereich Gesundheit und – das ist immens wichtig – kann dieses Bild als bedeutender Anbieter von Gesundheitsdienstleistungen glaubwürdig nach außen vermitteln.

Die leicht rückläufige Tendenz im Bereich Gesundheit bedeutet nicht etwa, dass Gesundheit an Bedeutung verliert. Vielmehr ist dies ein Hinweis, dass die Branche ihren Gesundheitsauftrag weiter verinnerlichen sollte, damit auch die Bevölkerung – insbesondere die Nichtmitglieder – die Gesundheitsrelevanz der Branche und der Dienstleistung jedes einzelnen Studios erkennt.

Training = Gesundheit

Selbstverständlich verhelfen auch die Studios, deren Betreiber ihr Unternehmen nicht im Bereich Gesundheit sehen, jeden Tag mehreren Tausend Menschen in Deutschland zu mehr Bewegung, einem schmerzfreien Rücken und neben vielen weiteren Angeboten und Benefits auch zu sozialen Kontakten.

Auch die Anlagen, die „offiziell“ im Bereich Training oder im Bereich Lifestyle positioniert sind, leisten einen nicht zu unterschätzenden Beitrag für die Gesundheit – körperlich und mental – sowie eine bessere Lebensqualität der Menschen.

DSSV-Qualitätsoffensive: Fitness als Teil der Prävention

Um die gesundheitspositive Bedeutung von Training in den Köpfen der Menschen noch präsenter zu machen und gleichzeitig die Anerkennung als Gesundheitsbranche und als unverzichtbarer Partner für Krankenkassen, Sozialversicherungsträger und Rehazentren zu erlangen, startet der DSSV e. V. im Jahr 2025 eine umfassende Qualitätsoffensive.

Ziel ist es, Fitnessanbieter verstärkt als unverzichtbaren Teil der Gesundheitsversorgung zu positionieren. Dazu wird nicht nur auf bestehende wissenschaftliche Untersuchungen Bezug genommen, sondern es werden in enger Zusammenarbeit mit Bildungseinrichtungen wie der BSA-Akademie und der DHfPG Studien durchgeführt, deren Fokus gezielt auf Fitness- und Gesundheitsanlagen gerichtet ist.

Warum die Eckdaten so wertvoll sind

Seit über 35 Jahren schaffen die Eckdaten als wissenschaftliche Studie Transparenz und liefern sowohl der Fitness- und Gesundheitsbranche als auch der Öffentlichkeit, der Politik sowie auch Banken und Kostenträgern valide ökonomische Daten.

Die Ergebnisse der Studie zeigen, wie fit, stark und gesund unsere Branche ist, was sie leistet und welchen Stellenwert sie für das Gesundheitssystem hat. Dadurch erhöhen die Eckdaten die Akzeptanz der Zukunftsbranche Prävention, Fitness und Gesundheit auch über die Branchengrenzen hinaus.

Der Wert der wissenschaftlich fundierten Eckdatenerhebung ist für viele Branchenplayer immer noch schwer einzuordnen. Wir haben drei Branchenexperten aus dem Ausland gefragt, welchen Stellenwert sie den Eckdaten einräumen und welches Potenzial sie in der Studie sehen:

Herman Rutgers, Ambassador von EuropeActive und Co-Autor des European Health & Fitenss Market Reports, ordnet die Relevanz der deutschen Eckdaten für ganz Europa ein.

Marcus Schwedhelm, Präsident von swiss active, dem Schweizer Verband für Fitnesscenter, erläutert die Bedeutung der Schweizer Eckdaten für die Markttransparenz und als Argumentationsgrundlage gegenüber Institutionen.

Christian Hörl, Bundesbranchensprecher und Ausschussmitglied der Wirtschaftskammer Österreich (WKO), zeigt, wie die österreichischen Eckdaten das Wachstum der Branche belegen und Betreibenden Vergleichswerte liefern.

Literaturliste

DSSV e. V. – Arbeitgeberverband deutscher Fitness- und Gesundheits-Anlagen (Hrsg.). (2024). Eckdaten der deutschen Fitnesswirtschaft 2024. Hamburg: Hrsg.

DSSV e. V. – Arbeitgeberverband deutscher Fitness- und Gesundheits-Anlagen (Hrsg.). (2025). Eckdaten der deutschen Fitnesswirtschaft 2025. Hamburg: Hrsg.

Diesen Artikel kannst du folgendermaßen zitieren:

Sörensen, A. & Wolff, J. (2025). Fit. Stark. Gesund. fitness MANAGEMENT international, 2 (178), 24-33.